2023年南京土地市场复盘

12月14日,今年南京最后一场拍卖于落下帷幕,所有18幅涉宅用地中,除鼓楼滨江G89地块溢价成交外,来自河西、江北核心区等地段在内的其余17幅宅地均“一轮游”底价拍出,揽金总额为135.87亿元。

随着这场土拍“收官”,2023年南京全年拍地“成绩单”也新鲜出炉了。

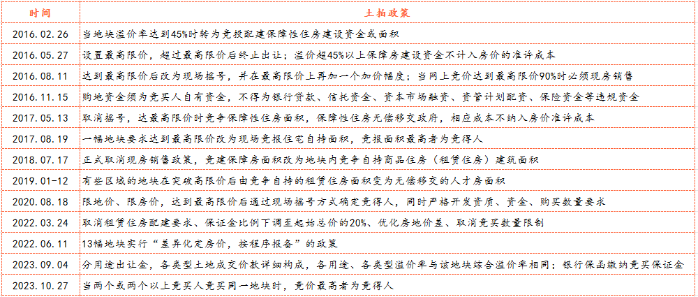

首先是土拍政策的变化

10月27日,南京发布2023年宁出第17号土地出让公告,在此次公告中,地块不再设置最高限价,且明确当“两个或两个以上竞买人竞买同一地块时,竞价最高者为竞得人”,这也意味着,实施近三年的“地块最高限价”、“触顶摇号”成为历史。

2016年至今南京土拍政策沿革

然而政策的变化节点正值年末四季度,由于无法当年形成销售回款,同时年底回款任务重,房企的拿地热情并未因为政策变化而有所提升,这从政策变更后的土拍结果可见一斑:

政策变更后南京供进行了两场土拍,共计成交24幅地块,仅有一幅地块(NO.2023G89)溢价4.76%;

而同期苏州和合肥在土拍放开限价后,市场活跃度明显高于南京:

11月2日合肥5宗地块中除1宗安置房用地底价成交以及1宗租赁住房用地微溢价成交外,其他3宗地块的溢价率分别达到44.89%、33.95%、7.05%;

11月29日,苏州成交6宗地,共揽金75亿元。其中园区奥体04地块经过两个半小时、120轮竞价后,最终被北京金隅以总价28.97亿元、成交楼面价39027元/平方米、溢价率30.09%竞得,刷新了园区最高成交楼面价纪录。

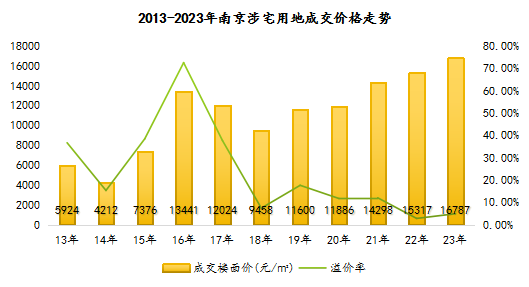

全年共计成交90幅涉宅土地,揽金1085亿元

金刚石数据显示,2023年南京共成交涉宅用地90幅(不含租赁与安置房地块),成交总金额近1085亿元,环比2022年均下滑10%以上;

平均成交楼面地价16787元/㎡,较去年上涨近10%。

(数据来源:金刚石市场部,成交地块不含租赁、安置房地块)

(数据来源:金刚石市场部,成交地块不含租赁、安置房地块)

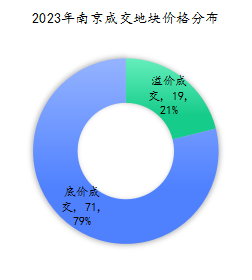

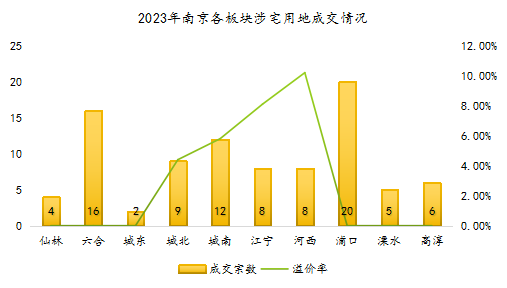

从成交价格看,除了主城的河西、城南、城北以及江宁的百家湖、东山等优质板块有溢价,其他板块地块均为底价成交。

2023南京溢价成交地块明细

除奥体、鼓楼滨江等个别板块出现新地王外,其余各板块成交价格均较往年出现不同程度的下降,其中迈皋桥、江心洲楼面地价价差1万元以上。

哪些板块卖地最多?

六合、浦口两大板块为成交主力,共计成交36幅涉宅用地,占全市40%,两大板块作为南京刚需主力区域,原本存量较大,重叠今年的土地供应,未来两大板块的住宅市场竞争将更加激烈,房价下行的想象空间较大;

而在主城板块中,城南成交量最大,主要集中于大校场、雨核两大板块;各板块与去年相比均出现不同程度减少或持平,唯独城北板块今年成交9幅地块,而去年仅成交3幅,今年成交地块广泛分布于燕子矶、新港、铁北等,将有效释放主城刚需与微改善需求。

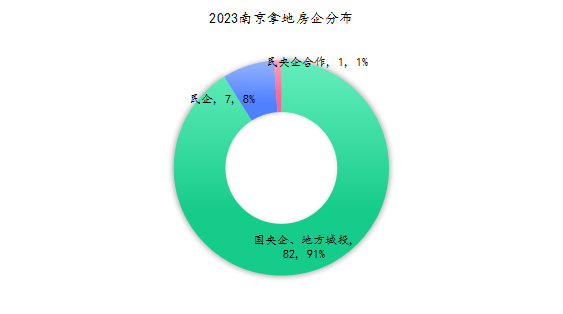

还有哪些房企活跃拿地?

从2023年拿地房企情况看,几乎是央企、国企、地方平台公司的天下,占比超8成,民营房企明显活跃度不高;其中保利拿地7幅(3幅独自拿地,4幅与扬子国投联合拿地)

2023南京房企拿地排行

从溢价地块报名情况看,除了传统的招商、保利、万科、中海、华润、金地、金茂等传统国央企外,本土房企如颐和、奥体建设、三金、栖霞等地方国企也在谋求生存空间;

此外一些刚进南京不久的房企也在谋划深耕南京,代表房企如象屿、越秀、国贸、伟星等;

目前在南京还有能力、有意愿拿地的民营房企越来越少,也只有龙湖、美的、伟星能在与一众国央企的竞争中分的一杯羹了。

2023南京溢价成交地块报名情况(不完全统计)

结束语

土地市场历来都是楼市风向标之一,是市场参与方对于未来市场的预期表现,从今年的土拍市场看,未来一段时间,南京的楼市都将是国央企一统江湖的局面;刚需市场竞争将愈加激烈,浦口(尤其江核)、六合将成为重灾区;微改善的城南、城北或将迎来发展契机;而中高端改善的大校场与河西将呈现两种表现,大校场新盘扎推,竞争烈度不亚于江核,河西高端产品或将继续延续今年态势,顶豪大平层仍将是未来河西的主流。