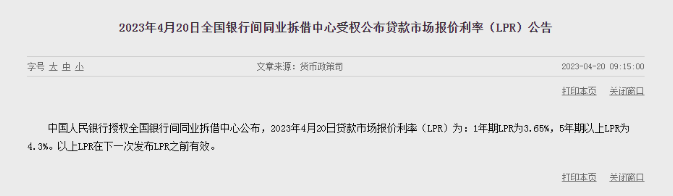

4月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。自去年8月LPR非对称性下调以来,LPR已经连续8个月维持不变。

后续LPR仍有下调空间?

3月,央行宣布,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

有专家认为,3月降准为后期LPR报价下调积累动能。

4月17日,人民银行公告称,为维护银行体系流动性合理充裕,开展1700亿元中期借贷便利(MLF)操作和200亿元公开市场逆回购操作。

人民银行4月超额平价续作MLF,操作利率连续八个月保持不变。

背后原因,中国民生银行首席经济学家温彬解读,一是年初以来国内经济整体修复向好,信贷需求较为旺盛,短期内无需再通过降息提振经济。

此外有专家指出,考虑到近期我国信贷投放的规模、结构、效果和经济复苏节奏以及其他主要经济体经济增长,短期内降息和降准的可能性、必要性与迫切性并不高。

3.88%的首套房利率或将重新上调?

日前,国家统计局公布的数据显示,3月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有64个和57个,比上月分别增加9个和17个。

据财联社记者注意到,近期部分机构明确提示,依据央行1月5日建立的首套住房贷款利率政策动态调整机制,当前房价持续环比回暖的二三线城市接下来或将面临房贷利率重新上调的风险。

申万宏源报告显示,此前基于“2022年9月-11月”房价数据,满足放宽房贷利率下限要求城市有38个,该类城市自今年开始也相应进行放宽房贷利率下限操作,截止3月底,已有36城市首套房贷利率下限降至4%以下。譬如天津、厦门、郑州等城市,首套房贷利率均降至4%以下,甚至部分低至3.8%。

房贷利率的下调对这些城市一季度的房地产销售显然起到了正面影响。申万宏源认为,房贷利率下调配合前期因疫情递延刚需的集中性释放,今年以来地产销售快速反弹,30大中城市商品房成交面积同比增速由2月前-20%左右一度冲高至60%的高位,虽然包含低基数影响,但观察四年平均增速,也由-8%回升至-1.5%附近,结构上也是以房贷降息幅度较大的二三线城市贡献为主。

财联社记者注意到,最新金融数据显示,3月居民贷款新增1.24万亿,为2022年以来单月最高增量,同比多增4908亿;居民贷款增量占比达32%,较前两个月提高25pct,显示3月居民需求加速修复。其中,中长期、短期分别新增6348亿、6094亿,同比多增2613亿、2246亿;增量占比分别为16.3%、15.7%。反映地产销售逐渐回暖,消费逐步复苏,居民信贷需求回升。

中泰证券报告亦认为,二手房销售高增支撑居民贷款好于预期。推测计算3月住宅商品房销售面积在1.1亿平方米,假设均价1w/平,则销售额1.1w亿,跟居民新增贷款1.2万亿有一定的匹配度。

但申万宏源认为,考虑到全国首套房贷利率理论下限为LPR-20bp=4.1%,意味着从二、三季度开始,若5YLPR持平于目前4.3%,根据首套住房贷款利率政策动态调整机制,未来会有超30城面临重新上调首套房贷利率20-30bp的潜在风险。

但受访银行人士强调,虽然近期楼市属于点状恢复期,重点城市土拍恢复活跃。但居民对房价预期发生根本改变,按揭市场当前属于僧多粥少的现状,银行体系对利率上升的动力不足。