一转眼已到了6月,作为一直以来年中冲刺的月份,今年6月,房企推盘积极性回落,供给量“三连降”,不过绝对量仍略高于一季度月均。

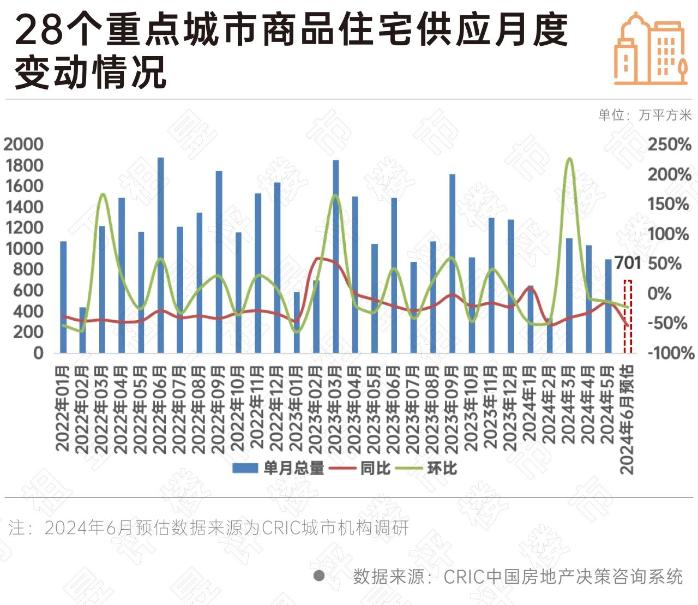

据CRIC调研,6月28个重点城市预计新增商品住宅供应面积701万平方米,环比下降22%,同比下降53%。不同能级城市均呈现出同环比齐降,一线环比跌幅和累计同比跌幅显著小于二三线城市。从供给结构来看,重点城市呈现刚改为主,高端为辅的供应结构。

预判6月,我们认为,因517新政和房企强销期加大折扣力度等积极影响,整体成交或将稳中有升,绝对量有望持平或高于3月“小阳春”水平。

2024年6月,虽恰逢传统营销旺季,但因低迷行情影响,房企推盘积极性一般,据CRIC调研,6月28个重点城市预计新增商品住宅供应面积701万平方米,环比下降22%,同比下降53%。

从上半年28个重点城市商品住宅供应月度变动情况来看,自2023年3月新增商品住宅供应面积748万平方米,环比上涨124%至今,目前供给量已连续三个月下降。整体推盘量略高于2024年一季度月均,与2023年及2022年有较大差距。

究其原因,主要是因为当前市场房企推盘采用“提质缩量”策略,受其策略影响,2024年5月虽然整体供应下滑,但5月成交较4月小幅微增,环比增长4%,同比下降34%,与一季度均值相比增长23%。去化率也呈现稳中有增态势,据CRIC调研数据,重点城市5月平均开盘去化率为30%,较上月环比上升4pcts。多数城市去化率保持环比上升、同比下降,略好于一季度均值。

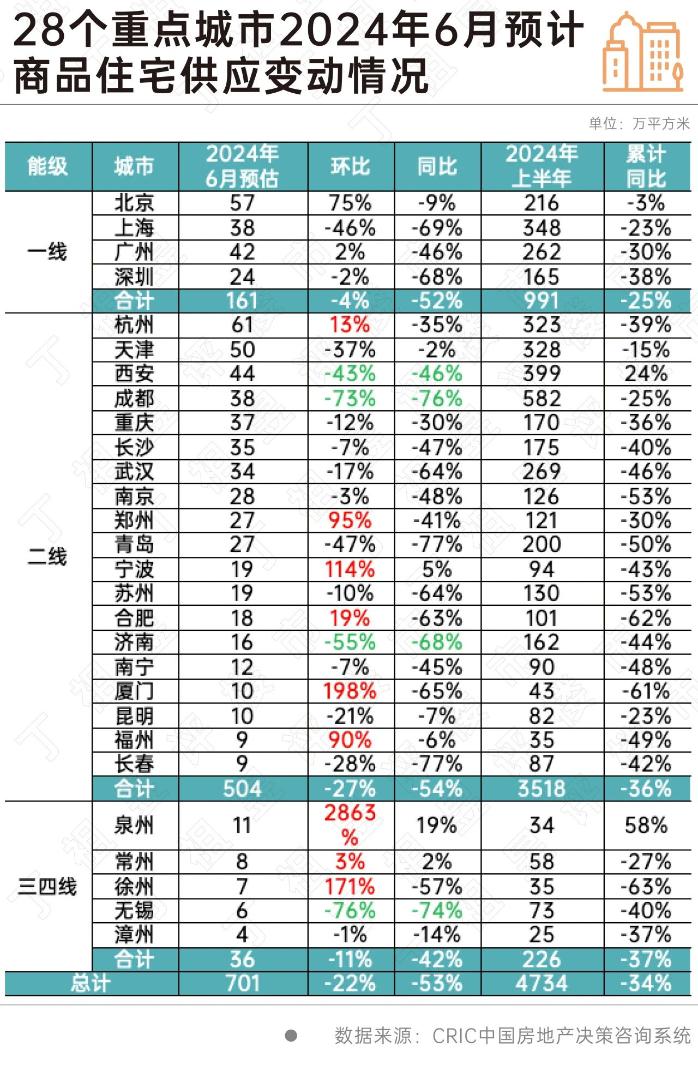

分能级来看,不同能级城市均呈现出同环比齐降,一线环比跌幅和累计同比跌幅显著小于二三线城市。其中北京集中放量,预计6月供应量将达到57万平方米,绝对量为年内次高,预期将有5400余套房源入市。

上海方面,在经历了前2个月放量期后,6月受供应节奏和市场行情影响,房企推货速度明显放缓。2024年6月1日,上海官宣第七批次新房名单,由于六批次刚公示半个月,所以七批次整体数量不多,共计8盘,1523套房源,分布于浦东、徐汇、静安、闵行、松江、青浦等6个区域。需要注意的是,虽然数量有限,但质量颇高。8盘中有一半均价10万以上。

广州、深圳则6月供应基本与5月持平,绝对量均不足50万平方米,累计同比降幅维持在3成以上。

二三线供应稳中有降,分化持续加剧。绝对量来看,无一城市单月供应量突破100万平方米,杭州居榜首,单月供应量也仅61万平。多数城市供应仍显低迷,保持同环比齐降,累计同比降幅在3-5成之间。

其中郑州、宁波、厦门、福州、泉州、徐州等,因上月基数较低,阶段性放量,环比“翻番”;杭州、合肥、常州等整体供应仍处阶段性低位,环比涨幅2成以内,同比持降;前期热点城市西安、成都,低迷型城市济南、无锡等本月供应阶段性回调,同环比跌幅均在4成以上。

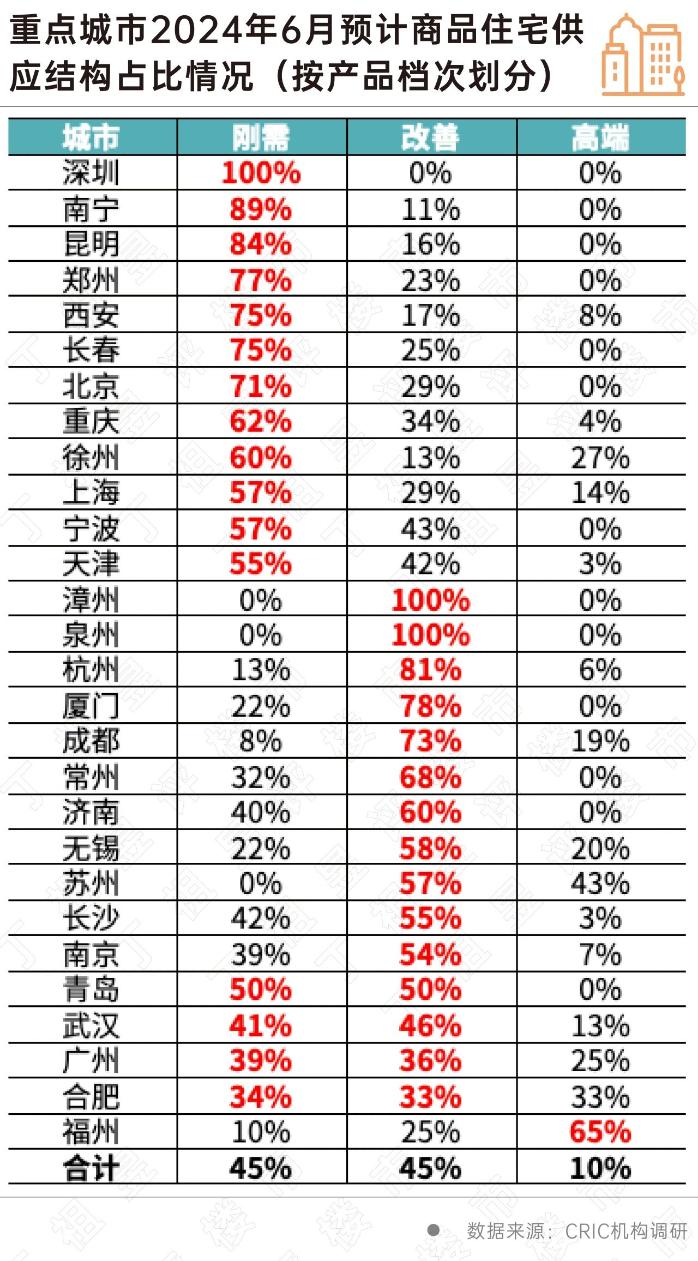

从重点城市供应结构各产品档次分布来看,整体呈现出刚改为主,高端为辅的特征,重点城市刚需、改善、高端占比结构为45%、45%和10%。

其中,深圳、南宁、昆明、郑州、西安、长春、北京、重庆、徐州等城市刚需产品供应占比都在60%以上,这主要是因为南宁、昆明、郑州、长春、重庆、徐州等二三线城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。

而漳州、泉州、杭州、厦门、成都“以销定产”,依旧以改善作为供应主力,占比均在7成以上。福州高端产品占比显著上升,达到65%。

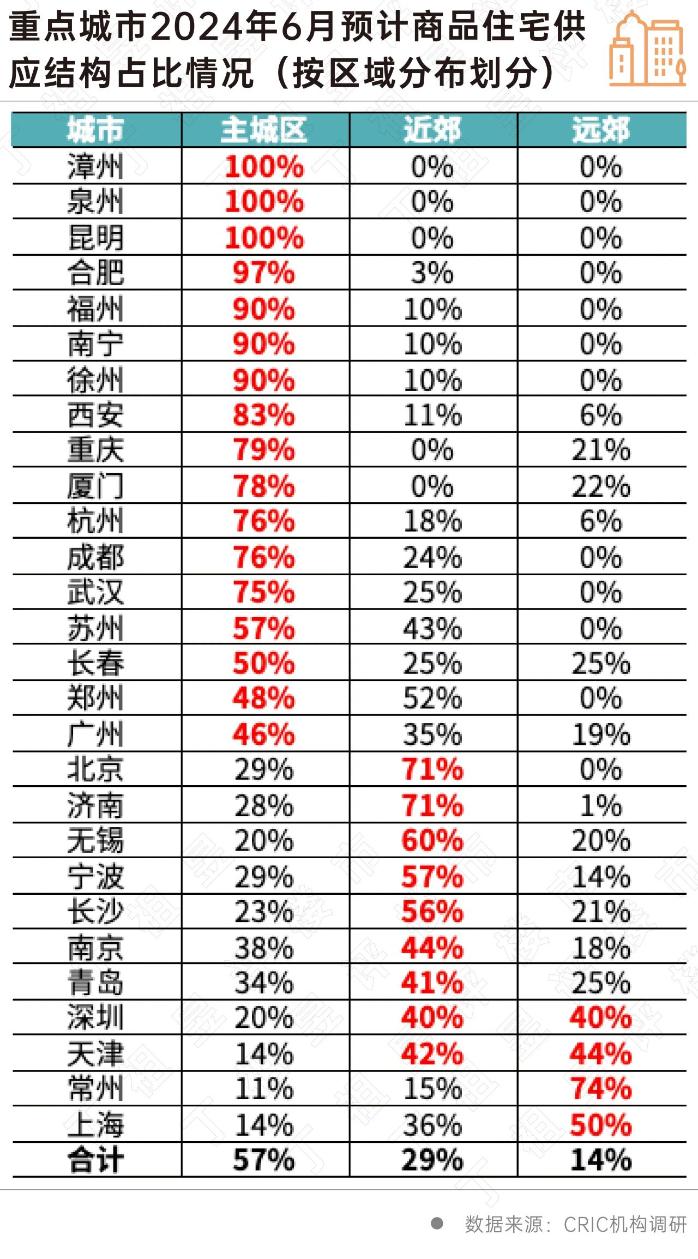

从重点城市供应结构各产品档次分布来看,本月供应重心仍集中在主城区,近郊次之,远郊最少,重点城市主城、近郊、远郊占比结构为57%、29%和14%。

其中,漳州、泉州、昆明、合肥、福州、南宁、徐州、西安、重庆、厦门、杭州、成都、武汉等主城占比均在7成以上。北京、济南、无锡、宁波、长沙则以近郊项目为主,占比均在5成及以上。

结合当前市场重点城市的成交特征,不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以上海、广州、深圳、杭州、西安等核心一二线城市,受短期利好新政影响,去化率或将环比持增。上海527新政后,市场上来访量与认购量均有明显增加,二手房更是出现激增,6月首个周末成交套数达二季度以来高点。

第二类为武汉、宁波、厦门、福州、漳州、泉州等或因供应放量或供给结构持续优化,市场热,度有望低位复苏。以武汉为例,6月预计有17个项目开盘共计2594套,二环内多个纯新盘入市将一定程度上带动新房热度上升,叠加前期的各项政策利好,预计6月新房市场能延续弱复苏走势,整体市场价格也因主城区成交占比拉升而结构性上涨。

第三类为刚需主导型城市,诸如天津、青岛、郑州、重庆等,虽然整体推盘仍以刚需产品为主,但因二手房低价分流影响,去化率或将延续同环比齐跌。

总体来看,6月房企推盘积极性一般,供应量稳步回落,但绝对量仍略好于2024年一季度月均,加之整体供应以主城区刚需、改善为主,供给结构持续优化,因而预判后市,我们认为,成交或将稳中有增,绝对量有望持平或高于3月“小阳春”水平;

我们结合不同城市6月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年6月预期去化率为27%,环比下降4个百分点,同比下降22个百分点,与上月和2024年一季度市场热度基本持平。