房地产融资协调机制正全面铺开,近期广东等省份已明确启动第三批“白名单”项目的筛选和推送工作。

“白名单”项目的融资仍在持续推进,5月,房企融资也有了积极变化。

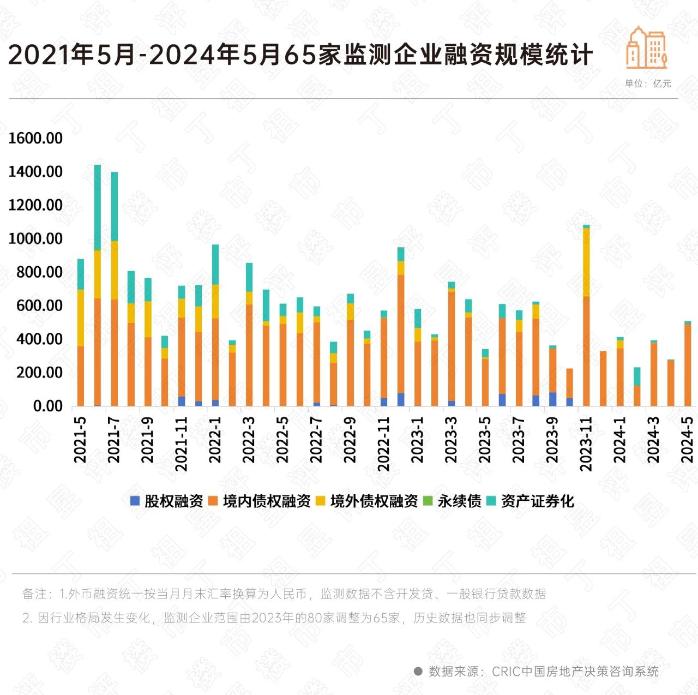

CRIC数据显示,5月重点监测的65家房企融资总量创2024年以来新高,且融资规模同环比均有所增加。

今年以来,房企融资环境仍在持续改善,优质“白名单”项目的融资也大量落地,这是一个好的信号。但近期仍有房企首次出现债务违约,这也意味着房企整体融资环境改善的效果仍有待政策进一步支持。

自今年1月房地产融资协调机制建立至今已过去4个月,优质“白名单”项目的融资仍在持续推进。

5月17日国务院政策例行吹风会上,相关部门负责人表示,进一步发挥城市房地产融资协调机制作用,满足房地产项目合理融资需求。城市政府推动符合“白名单”条件的项目“应进尽进”,商业银行对合规“白名单”项目“应贷尽贷”,满足在建项目合理融资需求。并提出了五项具体措施。

截至5月16日,全国297个地级及以上城市已经建立了房地产融资协调机制,商业银行已按内部审批流程审批通过了“白名单”项目贷款金额9350亿元。

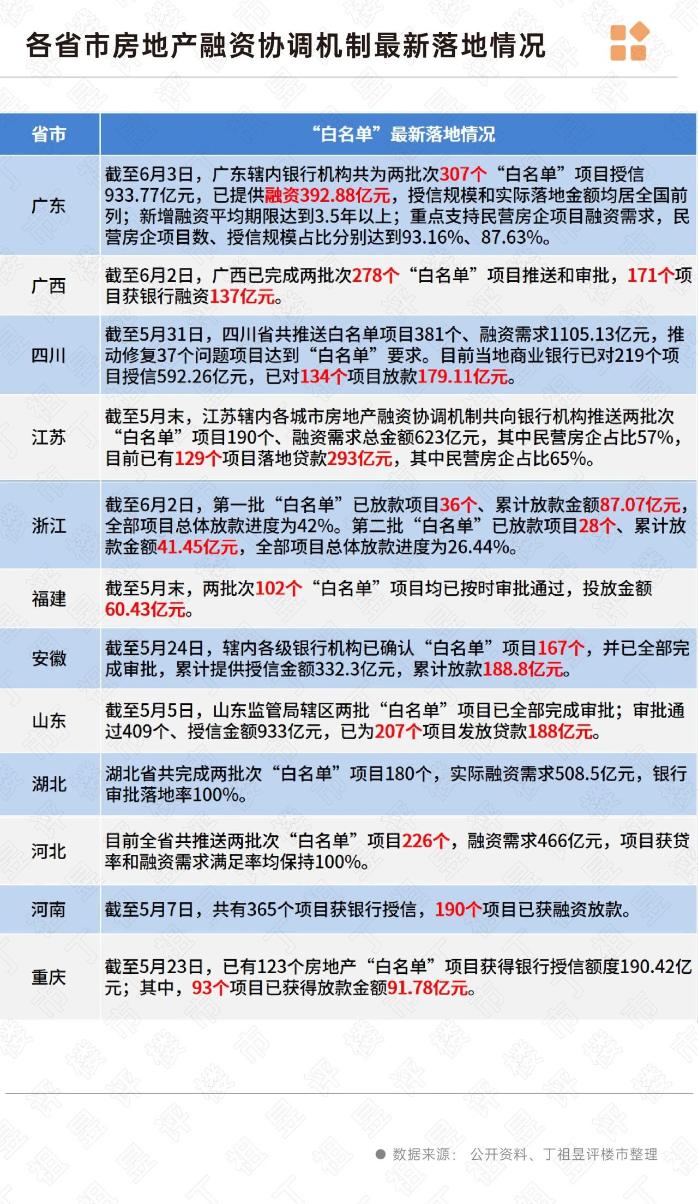

与此同时,部分省市也披露了“白名单”项目融资进展。

比如广东,截至6月3日辖内银行机构共为两批次307个“白名单”项目授信933.77亿元,已提供融资392.88亿元。其中民营房企项目数、授信规模占比分别达到93.16%、87.63%。

再如广西,截至6月2日,广西已完成两批次278个“白名单”项目推送和审批,171个项目获银行融资137亿元。

值得注意的是,部分省市已启动第三批“白名单”项目筛选,城市房地产融资协调机制在各地大面积铺开。

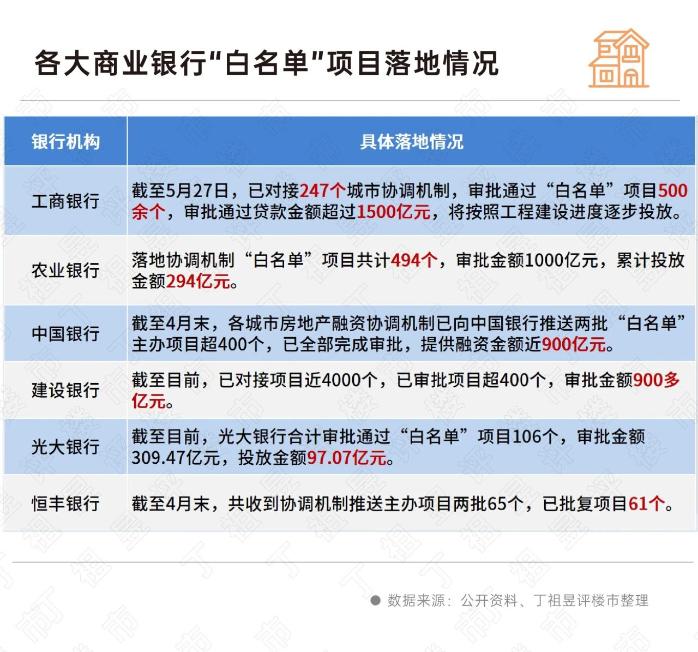

各商业银行对符合条件的项目“应贷尽贷”,并优化贷款审批和发放流程,加快放款速度。

据新华社消息,截至5月27日,工商银行已对接247个城市协调机制,审批通过“白名单”项目500余个,审批通过贷款金额超过1500亿元,将按照工程建设进度逐步投放;光大银行合计审批通过协调机制项目106个,审批金额309.47亿元,投放金额97.07亿元。

得益于房地产融资协调机制落地,房企融资有所改善。

CRIC数据显示,2024年5月65家典型房企的融资总量为509.7亿元,环比增加82%,同比增加48.1%,单月融资规模创下2024年以来的新高。

原因在于,万科公开获得大量银行贷款,总量达到了392.2亿元,带动整体融资规模走高。

从全年累计数据来看,1-5月,65家典型房企的累计融资总量为1835.49亿元,同比减少33.2%。

从融资结构来看,5月房企境内债权融资495.4亿元,环比增加79.1%,同比增加75.4%。

融资政策持续利好,但实际受益仅限优质房企及符合条件的“白名单”项目,整体行业面资金压力依然紧张。

所以,我们可以看到,一方面,房企融资环境有所改善,但另一方面仍有百强房企首次出现债务违约。

比如5月14日,雅居乐宣布公司尚未在宽限期内支付2020票据的有关利息,并预期将无能力履行其境外债务项下的所有付款义务。

另外,5月6日,迪马股份发布公告,未能按期足额偿付“21迪马01”债券本息,并于5月28日公告称拟向法院申请重整。

值得注意的是,两家企业都是首次曝出了债务违约事件。

房企在债务压力面前,并没有选择“躺平”。比如万科,6月5日晚间,万科发布公告称,已汇出6.126亿美元,用于偿还2024年最后一笔到期美元债。

实际上,5月房企到期债务压力有所缓解,剔除掉已经提前赎回的部分之后约为299亿元,环比减少35%。但6月房企偿债压力仍大,据CRIC监测,2024年6月将有24笔债券到期,剔除掉已经提前赎回的部分之后约为458亿元,环比增加53%。

在房地产销售仍未完全复苏、整体融资环境尚未得到本质改善的情况下,行业流动性问题仍有待进一步解决。

值得注意的是,融资协调机制目标定位仍是“保交楼”而非“救房企”。

近期,媒体报道称,“白名单”入围十条件明确,除了住建部提出的“项目处于在建施工状态”“预售资金未被抽挪”等之外,金融监管总局提出的要求还包括四证齐全、不存在被查封冻结、不存在逃废债等情况。出险房企一般很难满足,对拥有优质资产、短期出现流动性风险的房企或是利好,但对资不抵债的出险房企救助效果微乎其微。

短期来看,当前中央对地方宽松基调不变,金融支持政策加速落地,房企融资环境有所修复,但行业困局仍待解决。供需两端仍需协同发力以提振市场信心,扭转行业基本面下行的趋势。在房企融资环境未得到本质改善前,多数房企仍需要做好长期过冬的准备。