是掏空六个钱包买了房,还着5.88%-6.37%高利率贷款的那群人?

还是前几年靠买房致富,如今又因为买房一夜返贫的那群人?

是因为降薪、裁员、失业,至今还买不起第一套房的人?

亦或,是大量被房地产淘汰、再就业难度堪比考公的地产人?

是被房地产几乎拖垮的上下游行业里,濒临破产的小老板们?

现在的状态是,这个领域的场子内外,谁的日子都不好过。

还没上车的买房人,迟迟看不到上涨预期,担心房价继续腰斩,就是不敢上车!

全国各地的房东们,迟迟看不到上涨预期,害怕房价继续跌,降价赔钱也要卖!

越降降价卖房的房东越多,越是降价抛售,买房人越不敢行动!

二手房,越降越卖不动!越卖不动越急!越急降价的越多!

二手房的行情差、预期差,直接衍生出了一个很有意思的现象——

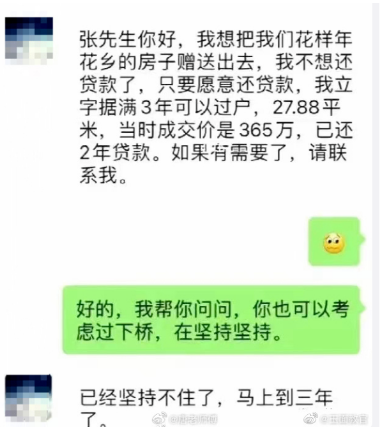

“我不想还房贷了,只要愿意还贷款,我例子举满3年可以过户,27.88平房子买入价365万,已还贷2年,需要速联。”

这套房子位于宝安中心区的花样年花乡,面积27平一室小户型,2021年的。

2021年初,同小区同户型最高成交价424万;

指导价出台后,降到365万。

这么看,这位房东当时不但没买贵,还捡漏近60万,算得上极好的笋盘了。

后来的事情大家都知道了,深圳楼市一路下滑,房价也一路跌。

现在这套房子,同小区同户型成交价跌到了248万了。

跌到什么程度?比买入价跌了117万跌幅32%;比巅峰期跌了176万,跌幅41%!

算笔账:首付赔掉110万,税费中介费赔掉约10万,三年月供约32.5万,剩余贷款247万。

而接盘侠呢?即便贷款平移完全无税费、无摩擦成本赠送,就省了1万块。

更何况,你还要忍受复杂的过户、更低的评估价,何必呢?谁会这么想不开?!

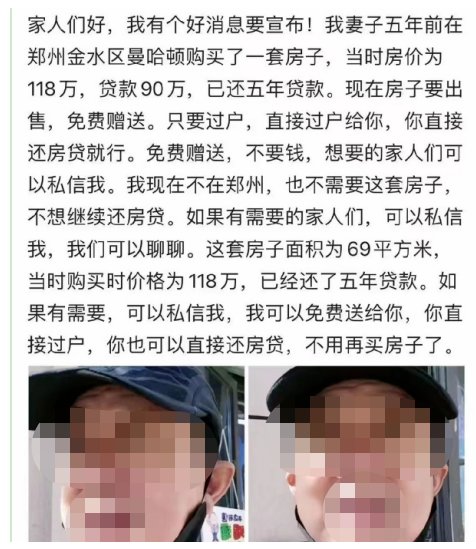

“这套房子已还款5年,现在要出售,免费赠送,直接过户给你,你直接还房贷就行;不需要出额外费用。”

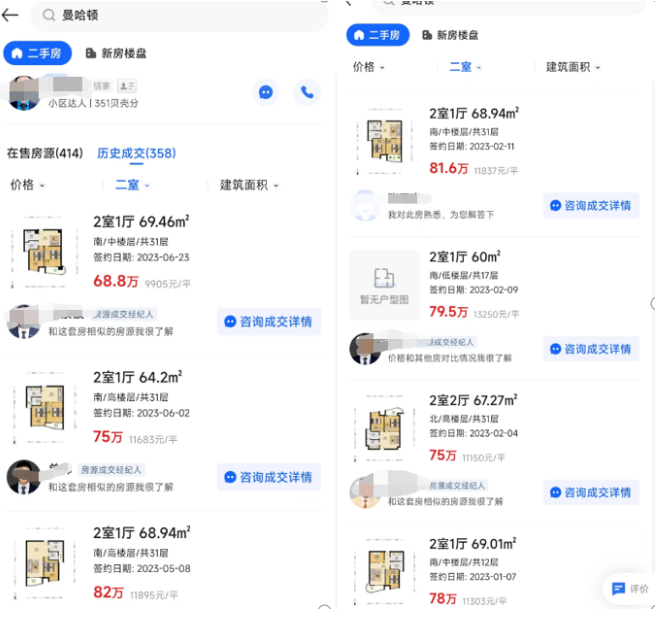

这套房子位于非常成熟、人口密集的曼哈顿商圈,面积为69㎡,2017年买入价格是118万元,首付28万元,90万商业按揭贷款。

如果把这套房子“送出去”,该业主需要承担的损失,算上首付和还的贷款,要赔掉五六十万元。

这是某壳上,曼哈顿小区72平两房户型,挂牌价也不过76-88万元而已。

6月份之前,两房户型成交总价最高82万,最低也有75万元。

直接买套二手房不过68万,谁还会去接受所谓赠送的还有80万房贷的房子呢?!

这种房子,深圳有,广州有,武汉有,郑州有,南京有,杭州有,天津有,几乎每个城市都有……

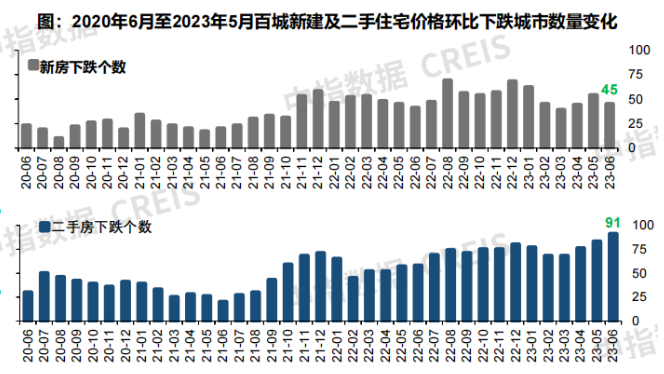

看全国百城二手房数据。把时间轴拉长,从2020年6月到2023年6月。

很明显,从2021年10月开始,全国二手房价格大半城市都是在跌的。

2023年6月,百城二手房价格下跌城市高达91个,创新高!

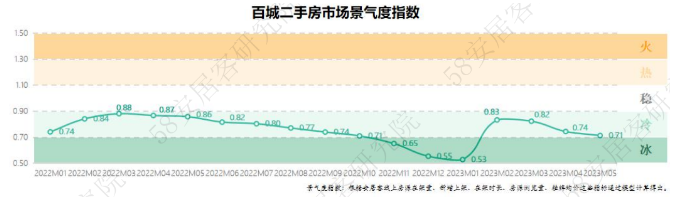

经过将近两年的救市和努力,置换退税、带押过户、放宽甚至取消指导价……

结果嘞?2-3月短暂小阳春后,现在百城二手房的景气指数再次直线下滑。

2020年底,朋友在某二线城市法拍捡漏到一套小户型单价1万3,比同期同小区同户型单价低了3000元/㎡左右,拍完过完户如获珍宝。

现在嘞?短短两年多时间,同户型单价已经降到了9000元/㎡,比法拍都低4000元/㎡。

今年2月份,深圳二手房网签量3553套;

从单月成交近5千套,到如今险过2千大关,深圳二手房成交断崖式下跌!

以前,可以说新房限价太严,导致一二手房价格倒挂挤压了二手房;

你也可以说,是严格执行的指导价,锁住了二手房交易;

深圳倒挂的房源极少,新房均价比二手房还贵,这还倒什么挂;

——因为行情差,很多房子比买入价跌了30%,甚至更多;

前几年200万买的,现在降到140万,首付全赔,几年月供全赔,一地渣!

过去评估价300万的,现在能评到250万都不错了!

因为价格降太多,因为赔钱,抛售离场的房东们越来越多!

因为看不到回暖,买房人一天看不到预期,他就一天不接盘!

因为房东看不到收益,跌价太多、持有成本太高,不想扛、扛不住的人太多,赔钱也要抛;

不想还贷款的房东们越来越多、还不起贷款的人越来越多、没信心坚持的人越来越多!

一两个房东的免费赠房,可以说毫无杀伤力,完全不用畏惧。

怕就怕,当越来越多的“免费赠房”出现在市场上,那时候,才是二手房市场的极夜……

当极夜到来,太阳都在地平线下,想见到光,就难了……