广州放开限购离我们有点远、苏州放开限购也不是一个量级

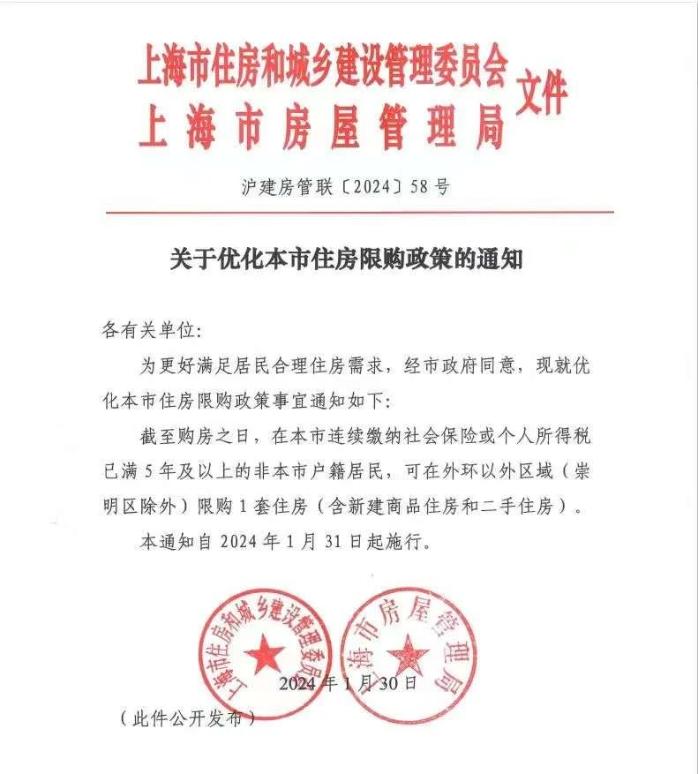

1月30日上海官宣外环外放开单身限购,不是某区放开、不是有条件放开,而是整个外环外放开单身限购

先不管什么政策效果,这件事本身是不是就值得因为单身买不了房的外地小伙伴开心下

要知道早在2012年上海认房认贷政策里就规定了单身、非沪籍不管有没有社保都被限购,时隔十二年没想到这个节点等来放开

这短短82个字可能是2016年以来最放得开的一次政策

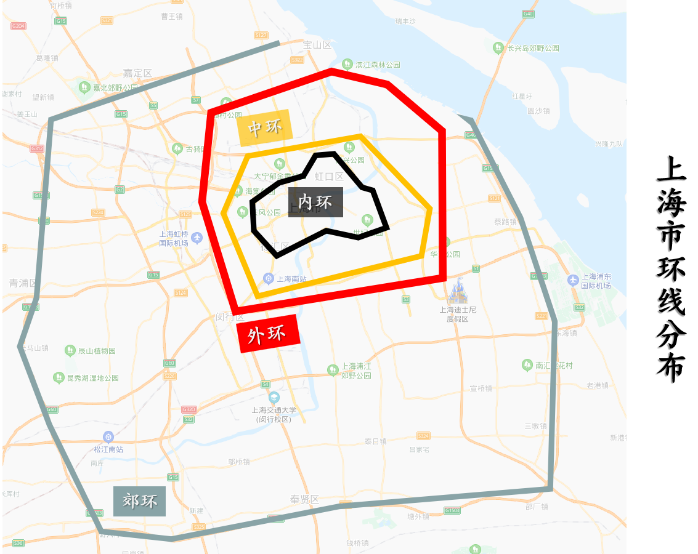

很多上海以外的小伙伴看到政策第一反应是怎么就放开了外环

上海分内、中、外环,外环线就是上海的外环高速这一圈

换言之全部外环外的区域(崇明区除外)都在这次政策范围内

青浦的绝对网红徐泾、徐汇区的华泾,还有闵行家长们最爱的七宝、春申

浦东张江部分区域、绝对的新贵板块唐镇、还有康桥、三林的大部分

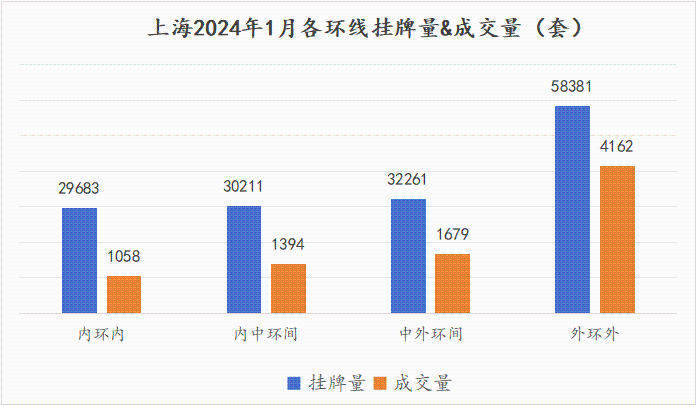

平均每3套挂牌房源就有1套在外环外,相当于每3位看房子的客户就有1位去的外环

我找到兔博士小伙伴拉了这个1月的成交情况,1月截至目前各环线的成交占比中外环线占到一半

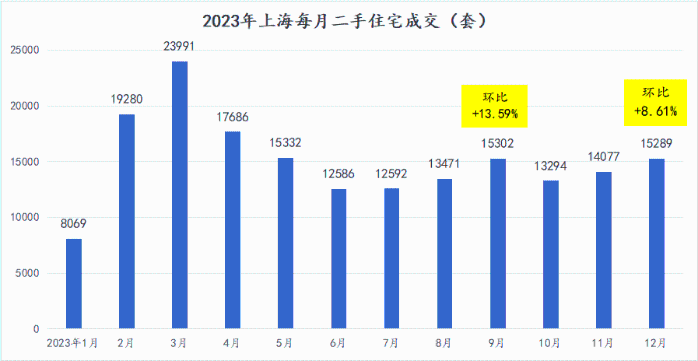

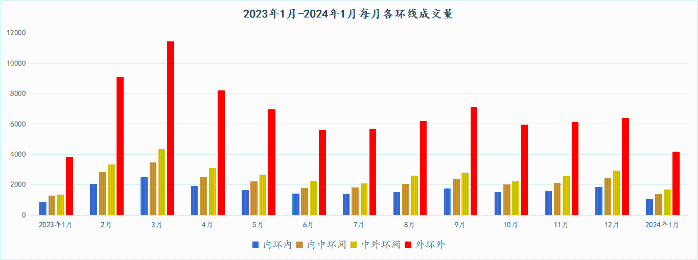

这不是单月现象,上海每月二手成交数据里,外环外成交都可以占到一半左右

也就是说内环内、内中环、中外环的成交量加起来才抵一个外环

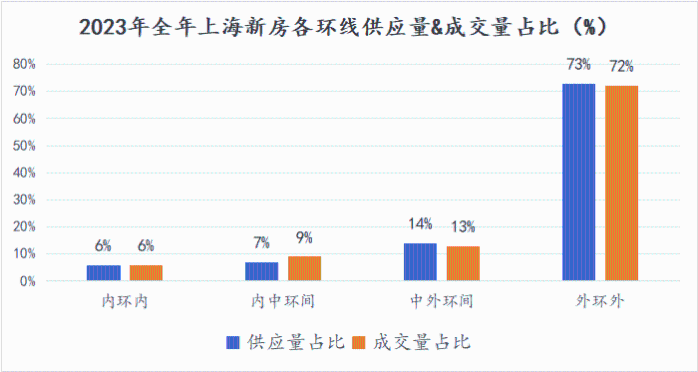

从供应端开始,2023年上海12个批次的新盘共计316个,房源共计9万多套

2023年上海新房成交了约8万套,其中72%都出现在外环外

所以当我听到有人用上海只放开外环外来评价政策的时候我只能苦笑

所以看起来放开的是外环外,但其实放开的是上海楼市最汹涌澎湃那部分

作为一名资深上海外地人我深知外地人必须以家庭为单位购房的尴尬

这也是为什么我说先别管什么政策效果,单放开单身限购就是一种门槛焦虑的释放

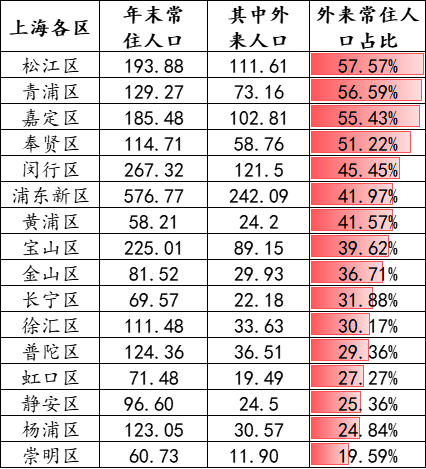

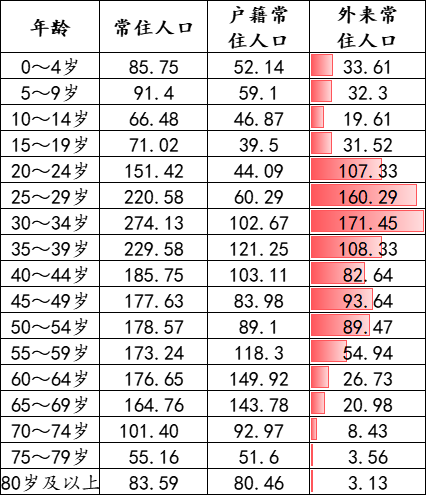

根据上海统计年鉴数据,嘉定、青浦、松江、奉贤这些纯外环外区域的常住人口里,外来人口占比超过50%

整理自©上海统计年鉴

整理自©上海统计年鉴

尤其嘉定、青浦这两个区,外来常住人口占总常住人口的60%,几乎每两个人就有一个来自上海以外的城市

哪怕其中只有社保满五年的人有购房资格,50%的占比也让我们看到了新政打开的人口基数

别忘了还有市区哦,黄浦、徐汇、长宁、静安、普陀、杨浦、虹口这些区常住人口中,外地常住人口也能占到30%左右,这又是一波放开

如果不是为了投靠家人帮忙带子女,外地长辈人群来沪打拼是小概率事件

所以你会看到当上海户籍人群中60-64岁人群占比最高时

外地常住人口的年龄结构里,各年龄段中人数最多的就是

整理自©上海统计年鉴

25岁到34岁对应的刚需刚改需求年龄段、35-39岁对应的改善年龄段,都是这次非沪籍人群的强势供应段

所以不要轻易下判断说政策还不够,目前放开部分背后的数据其实要远远超过我们以为的

叠加之前放开全市首套首付至30%,以及嘉定、青浦、松江、奉贤、宝山、金山二手40%

如果我们好奇政策后续,倒不如先看看这些政策后来都怎样了

9月1日的认房不认贷、12月14日普宅标准修改、1月14日青浦奉贤放开限购,这中间还穿插9月的临港放开单身限购、10月金山放开单身限购

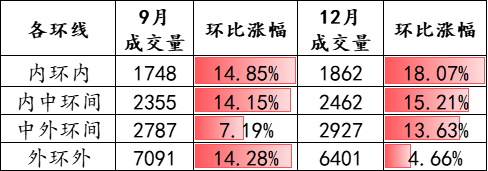

总的数据看九月、十二月的成交分别有13%、8%的环比涨幅

九月除了中外环间其他环线基本都雨露均沾,十二月的成交涨幅更侧重于内环

整理自©上海统计年鉴

25岁到34岁对应的刚需刚改需求年龄段、35-39岁对应的改善年龄段,都是这次非沪籍人群的强势供应段

所以不要轻易下判断说政策还不够,目前放开部分背后的数据其实要远远超过我们以为的

叠加之前放开全市首套首付至30%,以及嘉定、青浦、松江、奉贤、宝山、金山二手40%

如果我们好奇政策后续,倒不如先看看这些政策后来都怎样了

9月1日的认房不认贷、12月14日普宅标准修改、1月14日青浦奉贤放开限购,这中间还穿插9月的临港放开单身限购、10月金山放开单身限购

总的数据看九月、十二月的成交分别有13%、8%的环比涨幅

九月除了中外环间其他环线基本都雨露均沾,十二月的成交涨幅更侧重于内环

郊区有过外地贷款记录的刚需、刚改人群,第二就是市区的真改善一套换一套人群,所以才会内中环和外环齐飞

而十二月的普宅标准放松这件事对于以往非普住宅变成普通住宅的增值税有大幅减免,所以这个政策对于核心区位、中高总价成交有直接刺激

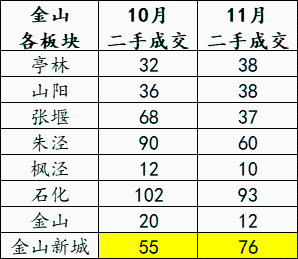

但11月网签数据里金山区各个板块成交量都跟基本盘走、都在下滑

而根据这个逻辑,这次政策侧重点是区域,也就是外环外

我又去拉了第二个数据,就是各区外环外成交量占比全区的成交份额

影响最大的区域是奉贤、青浦、金山这种全区都位于外环外区域

其次松江、嘉定这种大部分位于外环外区域,再来就是闵行、宝山,有一半以上成交会受新政影响

浦东看起来大,但外环外成交占比只有33%,这次新政的影响反而不如其他区域

普陀、徐汇虽然外环外成交占比少,但这种印象里内环区实际却有外环分布的区也会备受关注

尤其徐汇华泾,相当于上海徐汇部分区域解除单身限购了

所以新政有效果是肯定的、就在外环外、具体来看各区受影响程度不同

像前面说的青浦徐泾、浦东唐镇这些外环人气板块都会被新政影响

同样都是外环外,二手还有交易税费,哪怕普宅放宽了增值税门槛,那还有个税、契税

说了这么多回头看看还是有点没反应过来,没想到上海直接放开了外环外单身限购

不过这个1月的数据因为快要过年的关系,数据应该不会太抢眼

等翻过年来,随着政策窗口期继续,成交数据的变化是必然的